Será que realmente conhece o seu cartão de crédito? Certamente já percebeu que contém vários detalhes, informações, logos e, principalmente, números. E são justamente os números do cartão de crédito que abordamos neste artigo.

Muitos acreditam que se tratam de número aleatórios, mas na verdade, esses dígitos são muito importantes, e dizem muito sobre o seu cartão de crédito. Neles, identifica-se a rede, o emissor, a conta e a identificação do seu proprietário, além, claro, do número de segurança (CVV), localizado no verso do cartão.

Agora que já sabe que os números do cartão de crédito não são aleatórios e que carregam consigo informações importantes, continue a leitura deste artigo para entender melhor acerca deste importante assunto. Boa leitura!

Números do cartão de crédito: o que são?

Um cartão de crédito ou débito oferece muitos benefícios e também bastante comodidade, afinal de contas, não é preciso ter consigo dinheiro em espécie, pois a generalidade dos estabelecimentos portugueses aceita o cartão como forma de pagamento. É fácil concluir a transação: basta inserir o cartão no terminal de pagamento, digitar o código PIN e pronto, a compra foi efetuada com sucesso. Todavia, nem todos conhecem o significado dos números do cartão de crédito, mas, felizmente, explicamos tudo neste artigo.

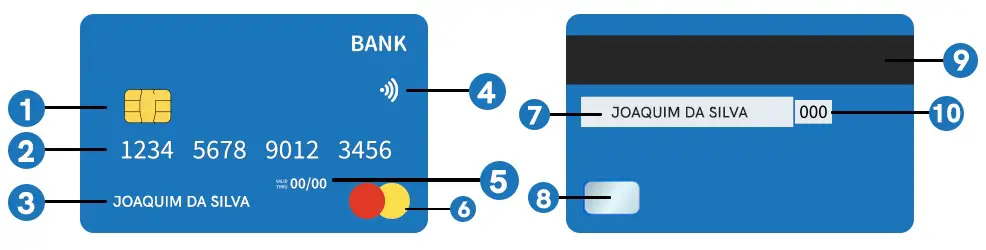

Confira na imagem infra os elementos que compõem um cartão de crédito/débito:

1. Chip EMV

Trata-se de uma tecnologia desenvolvida pela Europay, MasterCard e Visa (daí a siga EMV) para pagamentos eletrónicos seguros de crédito e débito. Tornou-se o padrão utilizado pelas principais redes de cartões de crédito, débito e vouchers no mundo. O chip EMV transmite informação entre o cartão de crédito, o terminal de pagamento e a instituição financeira, emitindo também um código único de transação.

Entre as vantagens desta tecnologia estão:

- Maior segurança: são criados dados dinâmicos, o que torna cada transação única e virtualmente impossível de replicar;

- Tecnologia avançada: a tecnologia EMV, em que cada cartão possui um microchip embutido, dificulta a clonagem do cartão.

Para mais detalhes sobre o chip do seu cartão, entre em contato com a instituição financeira emissora, pois a tecnologia EMV pode variar de acordo com o emissor do cartão.

2. Números do cartão de crédito

Os números do cartão de crédito são um conjunto de dígitos que identifica um determinado cartão (importante referir que essa informação está presente também na banda magnética do mesmo). Está localizada na parte da frente do cartão, e é como se fosse a impressão digital deste, visto que os números formam um código exclusivo, ou seja, não existem dois cartões com o mesmo número.

O primeiro dígito indica que tipo de entidade é o emissor do cartão. Na tabela a seguir, verificará que os cartões bancários começam, regra geral, pelo número 4 ou 5. Esse primeiro número do cartão de crédito ou débito indica também a empresa de pagamento do cartão; se for 4, é Visa; se for 5, Mastercard; se for 3, muito provavelmente American Express.

| Primeiro dígito no cartão | Emissor do cartão |

|---|---|

| 1 | Transportadoras aéreas |

| 2 | Transportadoras aéreas e outras indústrias |

| 3 | Viagens e lazer |

| 4 | Serviços bancários e financeiros |

| 5 | Serviços bancários e financeiros |

| 6 | Publicidade e banca |

| 7 | Empresas petrolíferas |

| 8 | Telecomunicações |

| 9 | Alocação nacional |

- Os quatro primeiros números do cartão de crédito ou débito identificam o emissor;

- Os demais números de cartão de crédito ou débito, desde o 5.ª até ao 15.º, identificam o titular do cartão e a conta corrente associada;

- O último dos números do cartão de crédito ou débito é um número de segurança, definido de acordo com um algoritmo denominado algoritmo de Luhn, fórmula criada no final dos anos 1960 por um grupo de matemáticos. Pouco depois, as empresas responsáveis pelos cartões de crédito adotaram-no. Como o algoritmo é de domínio público, pode ser usado por qualquer pessoa.

3. Nome do titular

O nome do titular do cartão de crédito consta na parte frontal do mesmo. Regra geral, sempre que fizer um compra com o cartão verá que no talão poderá constar também o seu nome. Existem situações em que também poderá ser exigido um documento de identificação quando for fazer pagamentos com cartão (regra geral de crédito), devendo o nome no documento de identificação pessoal corresponder ao que está aposto no cartão.

4. Tecnologia contactless

Os cartões que oferecem tecnologia contactless permitem a realização de transações apenas por aproximação ao terminal de pagamento automático (TPA), dispensando, portanto, que se digite o PIN. Além dos cartões, existem outros dispositivos que também incorporam tecnologia contactless, entre eles, telemóvel, relógios e pulseiras.

Confira as principais vantagens desta tecnologia:

- É mais seguro usar o contactless: esta tecnologia oferece maior proteção contra tentativas de fraudes, visto permitir que o pagamento seja efetuado sem que o cartão precise de passar pelas mãos de estranhos. Além disso, dispensa a digitação do código pessoal (PIN) em público.

- Existem limites aos pagamentos sem PIN: isto dá-se por razões de segurança. Cada pagamento contactless não pode ultrapassar o valor máximo permitido (via de regra, 50€). Esse valor máximo é determinado pela instituição financeira emissora do cartão. Ademais, existe também um limite máximo ao valor de pagamentos consecutivos que pode fazer sem o PIN. Esse limite é, geralmente, de 150€ ou de 5 transações contactless consecutivas. Caso atinja o limite de transações consecutivas sem introduzir o PIN, só será possível voltar a fazer um novo pagamento depois de efetuar uma operação em TPA ou numa caixa multibanco, na qual será obrigatório a inserção do PIN do cartão.

5. Data de validade do cartão

A data gravada no seu cartão indica o seu prazo de validade, isto é, quando será necessário renovar o seu cartão. Quando a data de validade estiver perto do seu fim, a instituição financeira emissora do cartão (isto é, o seu banco) enviará um novo cartão de crédito com uma nova data de validade. Por questões de segurança, o novo cartão terá um novo código CVV, sobre o qual falaremos adiante.

Importante referir que a data de validade é um mecanismo muito útil, que confere maior segurança ao usuário do cartão. Caso este tenha expirado, não será possível realizar transações com este método de pagamento.

6. Rede de pagamento

As redes de pagamento Visa e MasterCard são as mais comuns em Portugal (importante referir que a American Express, embora esteja entre as redes mais comuns, não atua no país desde 2018). Estas redes dispõem de diversos descontos em parceiros, todavia, o seu principal objetivo é o de processar as transações realizadas com cartões de crédito.

7. Assinatura do titular

Muitas pessoas não têm o hábito de assinar os seus cartões, contudo, esta é uma prática que deve ser adotada, visto ser um passo de segurança importante, que impede terceiros de assinar o cartão de forma idêntica à assinatura presente no seu documento de identificação – o que facilitaria as transações.

8. Holograma de segurança

Assim como o chip EMV evita o roubo de informações, o holograma de segurança evita a clonagem física do seu cartão. Isto dá-se porque um holograma possui diversas camadas de imagens em diferentes ângulos – o que confere uma falsa perceção de movimento. Essa tecnologia impede que o cartão seja clonado, pois é impossível duplicar um holograma por meio de uma simples impressão.

9. Banda magnética

A banda magnética é a faixa horizontal preta encontrada no verso do cartão de crédito, é formada por milhões de partículas magnéticas, na qual estão contidas as informações sobre o cartão, bem como o seu titular e a instituição emissora.

Assim como o chip EMV, a banda magnética é passada pelo terminal de pagamento automático e exige a introdução do código PIN para que a transação seja concluída.

Todavia, existem situações em que a leitura da banda magnética fica comprometida em razão de danos no cartão ou apagamento de alguma informação. Nestes casos, recomenda-se que entre em contato com a entidade emissora e solicite um novo cartão.

10. Código de segurança (CVV)

O código de segurança é mais um dispositivo fundamental para evitar fraudes. Serve para proteger os dados do titular do cartão em pagamentos que dispensem o uso do cartão físico (como é o caso das compras online, por exemplo).

O CVV é formado por três dígitos (nos cartões American Express, são quatro dígitos), gravados na parte de trás do cartão de crédito. Estes números do cartão de crédito são solicitados quando é feito um pagamento através da internet.

Gostou deste artigo sobre os números do cartão de crédito e demais dados sobre este prático meio de pagamento? Então não se esqueça de partilhar este conteúdo com seus amigos.